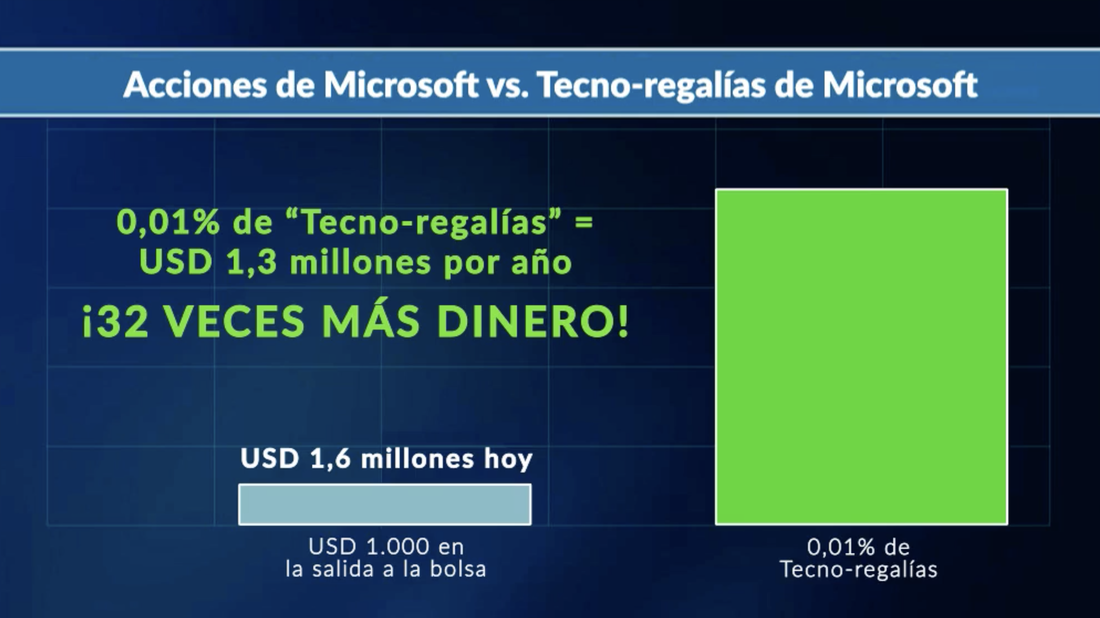

Si yo pudiera darte sólo un consejo para mejorar tus finanzas en los siguientes tres años, sólo te daría este: invierte en ideas, lo que en el mundo de los inversionistas de hoy le empiezan a llamar "tecno-regalías". Sencillamente te diré. Si hace años, cuando Microsoft salió a la bolsa, hubieras invertido sólo 1,000 dólares, hoy tendrías un rendimiento de 1.6 millones de dólares. ¿Nada mal?, dirás para acumularlo en 33 años aproximadamente que es el tiempo en que te hubiera generado ese extraordinario rendimiento por una inversión tan baja (comparativamente). Pero aquí viene lo que hoy quiero compartirte en exclusiva. Si en aquel entonces hubiera existido (lo que sí existe hoy) de poder invertir en la idea, es decir, en vez de invertir en la empresa, hubiera existido la posibilidad de invertir en lo que generó de ventas el sistema operativo "Windows", desde su versión "Windows 95", si hubieras invertido sólo 0.01% de lo que hubiera costado la unidad de inversión por la "idea", hoy, en los mismos 33 años después, tendrías la nada despreciable cantidad por rendimientos de alrededor de ¡42 millones de dólares! O sea, 32 veces más dinero. ¿Ya viste la trascendencia de lo que te estoy comunicando hoy?  Para no sacar del ejemplo a mi muy querida empresa Apple... si analizara para ti el mismo fenómeno. Si hubieras invertido 1,000 dólares cuando Apple salió por primera vez a cotizar a la bolsa, hoy tendrías la nada despreciable cantidad de 255,000 dólares por rendimientos. ¿Qué maravilla, verdad? Es cuestión de ir entrenando nuestra mente a pensar a largo plazo. ¡Pero se puede empezando con relativamente poco! Pero (un gran pero), si en ese entonces se hubiera podido invertir en "la idea", y se hubiera podido invertir en el iPhone, si hubieras invertido en el iPhone para ganar sólo el 0.01% de rendimientos por sobre lo que generó la idea desde que salió el iPhone al mercado... hoy tendrías ¡¡¡96.4 millones de dólares!!! (Tendríamos, dijo el otro). ¿Me estoy explicando en la trascendencia de que hoy en día puedas invertir en "ideas"?  Pues bien, espero haber despertado en ti el interés en saber de "tecno-regalías". Si no, por lo menos, que esto sea un "gran breviario cultural-financiero" para ti. Estos son temas que hay que saber y del que pocos saben. Así suelen darse las grandes ganancias, en los pocos que saben... y aprovechan. Pronto daré más información privilegiada por este medio al respecto de este apasionante tema. Hoy un experto en el tema, autor de varios libros y siendo él mismo millonario revelando cómo lo logró en el mundo de las inversiones en ideas, enseña cómo lograrlo (esencial congruencia). Cuando tenga digerida más información, la compartiré aquí en exclusiva para ti. Saludos y feliz inicio de semana. Lo mejor está por venir. –Alejandro Ariza Z.

0 Comentarios

En las inversiones... nada está garantizado, y como dicen en ese mundo, rendimientos pasados no garantizan rendimientos futuros, pero sí hay opciones para apostarle con un poco de seguridad. Y de meses que llevo estudiando el tema, parece que este mes de agosto y septiembre del 2020 puede ser un buen momento para comprar acciones, idealmente ETF's de energías limpias. El ETF que reúne a las mejores es el ICLN, y lo puedes comprar en una casa de bolsa. Yo recomiendo el mejor broker para un civil como tu y yo: GBMHomebroker. Y hoy, la acción cuesta 375 pesos aproximadamente.

La muy posible buena noticia: los mega expertos analistas afirman que ganará Biden la presidencia de los EE.UU., y este nuevo presidente ha declarado todo su apoyo a las energías limpias, por eso, yo calculo que este tipo de acciones, en uno o dos años, puedan estar costando cerca o más de 1,000 pesos. ¿Te imaginas que si compras hoy acciones, en un año tengas un rendimiento de casi el 300%? Estas son de las cosas maravillosas de saber, de dedicarte a leer y leer y estudiar y estudiar este tipo de apasionantes temas. Además, costando hoy la acción 375 pesos aproximadamente, no corremos mucho riesgo. Espero que disfrutes tu membresía de "Temas Selectos" ahorrándote mucha vida al no tener que estudiar y dedicar todo el tiempo que ya he dedicado yo para ti al compartirte esto aquí. Disfruta de saber. Saludos, –Alejandro Ariza Z.  Todos nos podemos equivocar... sí. Pero tenemos que corregir. ¿Cómo? Aquí una receta:

Entremos de lleno al tema. Aquí te enlisto varios errores comunes en tus finanzas para que los veas y, quizá, así los descubras:

NO DEDICAR TIEMPO DIARIAMENTE A TUS FINANZAS. ¿Cómo quieres mejorar en algo a lo que no le dedicas tiempo? Parece muy obvio, ¿verdad? Pero créeme que éste es uno de los más sutiles y tremendos al mismo tiempo de los errores comunes en las finanzas personales. Si no dedicas tiempo a revisar tus gastos, tus ingresos, tus estados de cuenta, a leer acerca de cómo mejorar tu economía, a estudiar algún webinar para incrementar tu inteligencia para el dinero... ¿cómo vas a mejorar? Cómo evitar este error: ¡Dedica tiempo DIARIO a revisar tus números! Si yo te platicara cuánto puede mejorar tu vida entera a "fijarte y poner atención" a tus finanzas, no me lo creerías. Abre tus estados de cuenta, entiéndelos, confróntate con la verdad cruda cuanto antes, lleva un registro, haz un presupuesto, revisa diario ese presupuesto para revisar si todavía estás dentro de él o ya te saliste y ahí detenerte de inmediato. Si no dedicas tiempo a tus finanzas, te garantizo tragedia pronta en tu vida. PAGAR SÓLO EL SALDO MINIMO DE TUS TARJETAS DE CRÉDITO. Es lo que le sigue de dramática tragedia pagar sólo el mínimo de tus tarjetas de crédito. En algunos tarjetas, y por cierto de las que más hay en el mercado, los intereses pueden llegar ¡¡¡alrededor del 100% anual!!! (Ej. Tarjeta básica de crédito del banco BBVA, la azul). Yo viví durante años ese error. Una de las mayores tragedias de mi vida, si no la más. Pagar durante meses el saldo mínimo, o peor aún, un año o más tiempo hará que ganes lo que ganes, ¡nunca te alcance el dinero y se te vaya todo en pagar deuda! Cómo evitar este error: adquiere inteligencia para el dinero y vive dentro de tus límites, acepta tu realidad y no gastes más de lo que ganas para ir pagando deuda. Si es necesario, negocia con tu banco el que se detenga el crecimiento de la deuda, busca un préstamos que sí puedas pagar sin tantos intereses y paga la tarjeta, o cuando menos, mes tras mes paga por lo menos cuatro veces el saldo mínimo. Para esta solución, muy posiblemente tendrás que reducir gastos dramáticamente y hacer algo para incrementar tus ingresos. Yo te puedo ayudar si no sabes. De ser el caso, escríbeme en el menú "Contacto". Muy posiblemente necesites "encuerar el alma" con tu familia y hablar con todos para confesarles la verdad. Si no hay apoyo por parte de la pareja y familia en este delicado tema, más difícil será salir adelante. PRESTAR DINERO. ¡Nunca lo hagas! Ni a tu mamá. A nadie, a nadie en absoluto. Sí, ya sé que pensarás en que hay excepciones. Que esas vayan a pedir prestado a un banco o a una Sofipo. Tu no eres nada de eso. Nunca prestes tu tarjeta de crédito para una compra de otra persona, es como combinar el error anterior y éste. De verdad, aunque se oiga muy cruel, no prestes dinero, a menos de que crees un "fondo destinado a perderse o regalarse". Cómo corregir éste error: no prestes y ya. Nunca. A nadie. Sí, leíste bien. Así. Nunca a nadie le prestes dinero ni aceptes deuda de nadie ni prestes tus instrumentos financieros. Cuando alguien te pida prestado, mejor regálale un ejemplar de Inteligencia para el dinero. ;) NO TENER SEGUROS. Los seguros son una de esas cosas que conviene tenerlas para no usarse y éste absurdo es lo que no alcanza a entender alguien sin inteligencia para el dinero. A mí me parece increíble que en México, aunque ya es obligatorio tener, por ejemplo, seguro de autos... ¿sabias que cerca del 50% de los automovilistas no tienen seguro! Pues sí es. Para no gastar... todos los días crean la posibilidad de gastar mucho, mucho más. Y esto lo podemos extender a la falta de un seguro de gastos médicos mayores o el seguro de tu hogar y pertenencias. Cómo corregir este error: adquiere tus seguros cuanto antes. El de tu casa y tus pertenencias debería ser el primero, luego del de seguro de gastos médicos mayores y luego el de auto, y luego otros más. Espero que estés de acuerdo conmigo en algo: ¡qué reto tan grande y cuánto trabajo hay atrás del dinero que ganamos! Entonces... ¿¡Por qué arriesgarlo!? Evita el riesgo con inteligencia para el dinero y adquiere tus seguros. Tienen que estar en tu presupuesto. NO TENER UN FONDO PARA IMPREVISTOS. ¡Vivir en riesgo no es vivir! Para lo primero que deberías de ahorrar todos los meses un porcentaje de tus ingresos es para ir creando un "fondo para imprevistos". Surge un accidente, hay que pagar algún deducible o sucede un accidente con tu auto o se descompone algo en tu casa... o dejas de trabajar (porque te corren, porque quiebra la empresa o porque encuentras otro destino)... pues es ahí precisamente para lo que hay que tener un dinero guardado. Idealmente un mínimo de tres meses de tus ingresos mensuales y formidablemente hasta un año del mismo. Puede parecer mucho, ¡pero no lo es si empiezas! Si todos los meses guardas algo, mínimo el 5% o 10% de lo que ganas y lo apartas para guardarlo en ese fondo... será cuestión de tiempo para que vivas la magia. Cómo corregir este error: ¡Empieza a ahorrar para este fondo! Ya. Con lo que sea, pero empieza. Idealmente guarda el dinero en un a cuenta "a parte" de tu cuenta corriente y que sea una cuenta donde ganes algo de rendimiento pero, sobre todo, que tenga liquidez diaria. Los imprevistos no esperan. De verdad, las tarjetas de crédito NO SON PARA EMERGENCIAS. Sólo un fondo de imprevistos es para ello. Si eres de las personas que creen que las tarjetas son para alguna emergencia... sólo crearás un problema (deuda) para salir de otro (la emergencia). Espero que estas breves reflexiones, concretas pero poderosas, te ayuden a mejorar tu vida entera... ¡porque el dinero tiene relación con todas las áreas de tu vida! Así procuraré darte información aquí en "Temas Selectos", breve pero muy sustanciosa. Recibe un abrazo y la mejor de las intenciones para para que incrementes tu inteligencia para el dinero. –Alejandro Ariza Z.  Algunas cosas sólo necesitan tiempo. Ni nueve mamás podrán hacer un bebé en un mes –Warren Buffett. Me encanta la foto que hoy te comparto en esta entrada. A mi me hubiera encantado que alguien me hubiera explicado la trascendencia del "factor tiempo y paciencia" a la hora de ahorrar. De hecho, me hubiera encantado que alguien me dijera que debía de ahorrar, y que me lo hubiera dicho desde los 21 años en que empecé a ser productivo. Por eso hoy aquí, te hablaré brevemente de un tema que incrementa nuestra inteligencia para el dinero.

¿Sabes por qué empiezas algo (como la dieta) con muchas ganas, y lo abandonas mucho antes de terminar? Por no conocer, no entender y no hacerlo "poco a poco", por no usar la "graduación". La araña Me gusta cuando mis amigos de GBM (Grupo Bursátil Mexicano) hablan de la metáfora de la araña. Cuando te das cuenta de que tienes un problema, INMEDIATAMENTE quieres quitártelo de encima, como si fuera una araña. Así que saltas en esfuerzos de cero a 100 para ver resultados rápidos. Quieres solución de un sólo golpe. El ejemplo de la comida es muy bueno (por eso hay tanta analogía entre las finanzas y la dieta): llevas meses comiendo mal, haciendo nada de ejercicio y los kilos se van acumulando sin que te des cuenta. El pantalón ya no queda como antes, pero ‘es que estás inflamado’ por el estrés de esta pandemia. Y de repente ¡boom!, te ves en el espejo y no hay de otra: tienes varios kilos de más. Pero pasaste todo el proceso de graduación a ciegas o en la negación, así que el golpe de realidad es muy duro. Graduación es el proceso de un tema para avanzar de punto A, al punto B, C o D, es "el poco a poco" de cómo fuiste juntando los kilos con el pasar de los días (las tortas, postres y refrescos). Porque, ¿estás de acuerdo en que nadie tiene obesidad de un día para otro? Se crea siendo un proceso. Pero armados de valor, nos subimos a la báscula y como la araña, nos ‘acaba de caer’ encima, queremos desaparecerla de nuestro espacio de un solo golpe. Así es como surgen las ganas y la determinación: deshacerte de eso que no quieres, ahora y para siempre. El remedio Hacerlo con la graduación adecuada. Una araña es fácil de quitártela de un manotazo. El sobrepeso, la falta de ahorro y los malos hábitos no son arañas que puedes aventar e inmediatamente desaparecen de tu vida. Acepta EL ÚNICO REMEDIO: paciencia para eliminar algo mediante proceso. Así como te tomó años formar tus "llantitas" (o -totas), seguramente también te ha tomado años gastar prácticamente todo lo que has ganado de dinero y, muchas veces sin darte cuenta desarrollaste como parte de tu forma de ser las malas costumbres que tienes con el dinero. No puedes esperar desaparecerlos en un instante. Acepta esto y ya ha empezado un gran remedio. Ahora, para que lleguemos a la solución final, necesitas entender que el remedio también será un proceso. Requerirás de tiempo y constancia. Pero alégrate: ¡te garantizo que sucederá la solución! ¡Sucederá! Firme sugerencia Deja de esperar a que te caiga "una lanota" para que te sobren 2,000 pesos para empezar a ahorrar. Ya no sufras por querer y no poder ahorrar los $3,000 al mes que pusiste como meta. Mejor hazlo poco a poco, porque de lo que se trata al principio es de que inicies desarrollo del proceso sin dolor alguno. ¡Este es un gran y poderoso secreto! Si intuyes o ya tienes conocimiento de que el ahorro es fundamental para tu bien, para tu "yo futuro", pero no has empezado o te ha costado mantenerlo, ¿qué te parece empezar con $200 a la quincena y automatizarlo para que no falles? ¿Crees que es poco y por eso no vale la pena! ¡Ja! Aquí la cantidad no importa, importa iniciar el desarrollo del proceso para crear el hábito. Eso es lo que debemos hacer. Y luego te encantarán los resultados y esto te motivará a incrementar el ahorro quincenal o mensual. Continuar y no abandonar es la clave para lograr cualquier cosa. Pregúntale a quien haya perdido peso y ganado cada vez más dinero. La constancia es un arma poco glamorosa, pero realmente poderosa. |

Categorías

Todo

Dr. alejandro ariza zárate.Librepensador, conferenciante inspiracional, autor, médico y empresario. Archivos |

Canal RSS

Canal RSS